こんにちはピートです。昨今は、ペーパレス化や事業効率性のために「会計システムも含めた基幹システムの刷新」を行う企業が増えていると思います。

税法においても「DX投資促進税制」などがあり、国もそのような動きを後押ししていると考えています。

日本は他国と比べてデジタル化が遅れていると言われていますが、それでも最近は相当進んできていると感じています。

さて、システムを刷新する場合はベンダー会社の協力はもちろん必要ですが、「要件定義の検討」などを行う際には自社で考えていく必要があると思います。

ソフトウェアの取得価額は「無形固定資産に該当するので資産計上すべき」というのは皆様共通の認識かと思います。

その際に、「自社の人件費をどのように取り扱うべきか?」が問題になると思います。

下記に「私見」を述べてみたいと思います。

あくまで「私見」ですので、一つの意見として考えて下さい。

詳細に検討する場合は、顧問税理士などにご相談下さい。

- 大規模なシステムの刷新を考えていて、社内で要件定義などの必要性が考えられ場合

条文からの考察

減価償却資産の取得価額(法令54①)

購入した場合

購入した減価償却資産の取得価額は、次に掲げる金額の合計額である。

- その資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税(附帯税を除く。)その他その資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

- その資産を事業の用に供するために直接要した費用の額

建設等をした場合

自己の建設、製作又は製造(以下「建設等」という。)した減価償却資産の取得価額は、次に掲げる金額の合計額である。

- その資産の建設等のために要した原材料費、労務費及び経費の額

- その資産を事業の用に供するために直接要した費用の額

両方の共通点

「事業の用に供するために直接要した費用は取得価額に含める必要がある」ことが共通しています。

「他社のシステムを購入」する場合でも、「自社でシステムを製作」する場合でも同様の考えであることと考えます。

自社でシステムを製作する場合の人件費は、「労務費」に該当するので取得価額に計上するのは明らかですよね。

では、他社のシステムを導入する場合はどうでしょうか?

考察

自社でシステムを製作する際の人件費(労務費)を取得価額に計上することは、上記の条文を見ても明らかであると誰もが共通の認識を持つと思います。

問題になるのは、「他社のシステムを導入する場合」だと考えます。

そのまま手間をかけずに導入することができればいいのですが、実際の実務ではそう簡単にいかないとは思います。

大規模な刷新をする場合は、各部署のエース級を集めて「PJチーム」を作るケースもあると思います。

ベンダーがシステム導入に向けて設計や開発をしてくれることにはなると思いますが、自社もベンダーと共同で作業を進める必要があると思います。

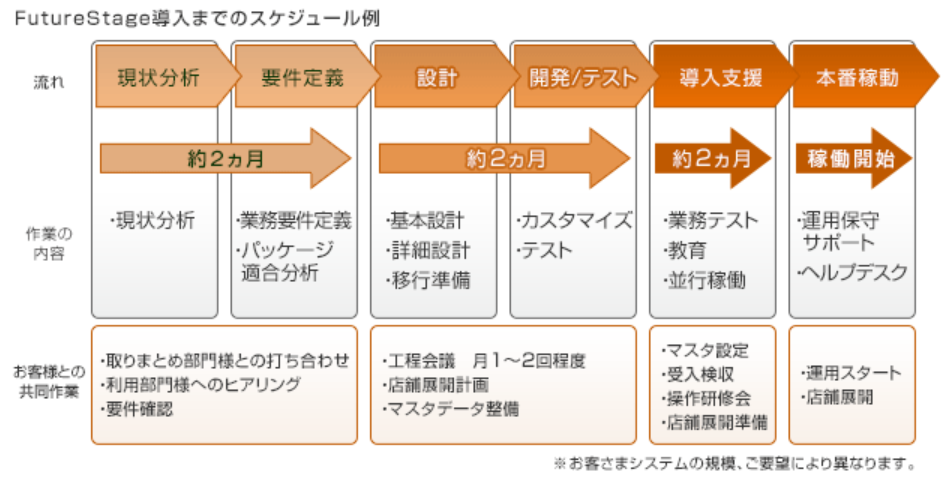

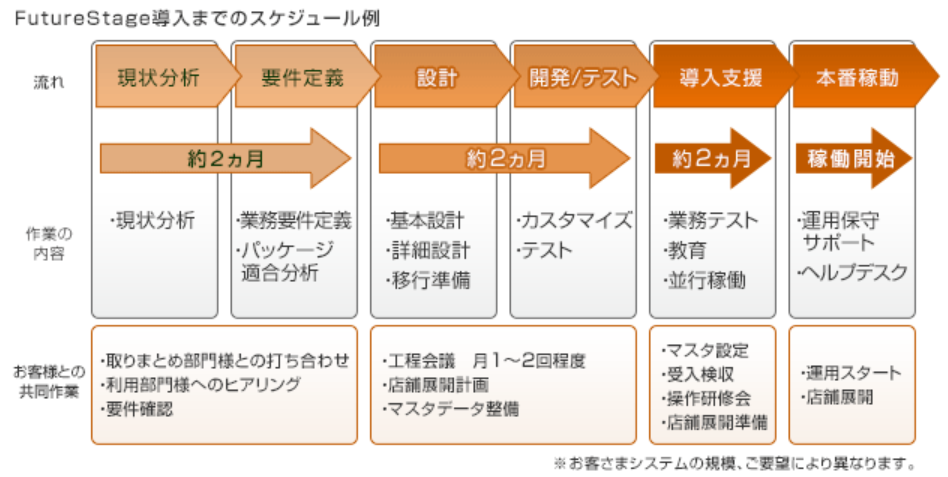

上記はシステム導入の事例ですが、導入までにはいくつかの工程を経て本番稼働となります。

その際には、ベンダーと自社で共同して作業を進めていくことになると思います。

ベンダーの人件費は、ベンダーから請求書などが送られてきてそれを取得価額に計上することは明らかだと思います。

自社で作業した分の人件費はどうなるでしょうか?

参考までに、当時僕が専門家に意見を求めた際の回答を下記に明記します。

| 専門家 | 見解 |

|---|---|

| 大手税理士法人(管理職) | システム導入に要した自社の人件費は全て取得価額に計上すべき! |

| 顧問税理士(国税OB) | 他社からの購入費用なので、人件費に入れなくていいと思うよ! |

見解が分かれているのですが、「顧問税理士は税務調査対応(=調整役)のために契約」していて、実務の相談はあまり役に立たない印象を受けていたので、個人的には鵜呑みにはしていませんでした。笑

大手税理士法人は、他の大手税理士法人に比べて「比較的に保守的」と言われていました。ですので、多少会社が損になっても将来的なリスクヘッジをしっかり行うとの意識が高いと思います。

見解

システム導入に係る自社の人件費を一括費用計上

あくまで私見ですが、一切検討せずに何となくこの処理をすることは「悪手」だと思っています。

例えば、中小企業が会計システムの入替えを行う場合などはこの処理でも問題になるケースは少ないと思います。

ベンダーが、要件定義、設計又は開発などはほとんど行われず、旧会計システムから新会計システムのデータ移行をしてすぐに使い始めることになると思います。

会社のためにほとんどカスタマイズせず、既存のシステムをそのまま使い続けるイメージでしょうか。

この場合は、社内のシステム導入に係る人件費は僅少で通常業務との切り分けが難しく、「事業の用に供するために直接要した費用」とまでは言えないと考えることもできると思います。

あくまで社内人件費は、データ移行の費用として考えるのも一つでしょうか。

その場合は、税務調査でヒアリングを受けた際に説明できるようにしておくことが大切だと思います。

ただ、システムの刷新が数年にかけて行うなどの大規模なPJの場合は、この理屈は通じないと思います。

システム導入に係る自社の人件費をソフトウェアに計上

この処理をしておけば、税務上は指摘を受けることはないと思います。

人件費は、担当者の給与、賞与、福利厚生に加えて按分した間接費を加味して「時間単価」を計算して、それにシステム導入に従事した時間を乗じて計算することになると思います。

ですので、毎日の業務を日報などで管理することが必要なので手間は掛かるのですが、業務管理をしっかり行っている会社であればそのデータを流用すればいいので問題ないとは思います。

PJの進捗状況をリアルタイムで把握していないと、進捗状況が悪いことを気づいたときには遅いなんてことも考えられると思います。

ただ、一口にシステム導入と言っても、その中には「現状分析」、「業務改善」、「教育」、「データ移行」又は「並行稼働」といった業務も含まれていると思います。

これらの業務に係る社内人件費は、広義的に言うと「事業の用に供するために直接要した費用」と言えるとは思いますが、狭義的に言うと違うのではないかと意見を持つ人もいると思います。

実は僕もこの考えを持っています。

システム導入に係る自社の人件費を一括費用又はソフトウェアに計上

上記の例で言うと、「要件定義~開発/テスト」までの「自社人件費」をソフトウェアに計上して、「それ以外」は一括費用計上と考えるのも一つではあると思います。

ただ、この方法の場合は事前に業務を明確にしておくことが必要で、税務調査でもしっかり説明する必要があると思うので、顧問税理士などの有識者に事前に相談して頂ければと思います。

人によって見解が異なると思うので、色々な人の話を聞いた方がいいかもしれませんね!

まとめ

このように、システム刷新(導入)に係る人件費の税務上の取り扱いは慎重に判断する必要があると思います。

大規模なPJになると社内人件費が高額になることも考えられるので、大きな影響があります。

どちらにせよ、条文や事例、判例などから判断して、周りの有識者に意見をもらって判断する必要があると思います。

ちなみに会計上は一括費用計上が求められると思うので、仮にソフトウェアに計上した場合は税務調整することになると思います。