こんにちはピートです。僕は前年に税理士として独立したのですが、当初想像していた以上に大変で、全くと言っていいほど稼ぐことができませんでした。

貯金を取り崩す生活に危機感を覚え、生活していくために今年の初めに改めて会社員として就職すると同時に細々と税理士として活動をしています。

合わせて「【就職/転職体験記】7.独立開業失敗から再転職」をご覧ください

そんなこともあり前年の所得はとても低く、所得税及び住民税の納税は免除されています。

「住民税非課税世帯等に対する臨時特別給付金」に関しては、全くといいほど意識していなかったのですが、先日我が家に申請書が届きました。

改めて、僕の税理士としての独立開業は失敗だったんだなと思い知らされました。そして、失敗しても就職することが容易な資格である税理士になってよかったなとも思いました。

給付金をもらえるのは嬉しいのですが少し複雑な気分ではありますが、この機会に当該給付金の内容に関して簡単ですが調べてみました。

住民税非課税世帯等に対する臨時特別給付金

支給の対象(横浜市の例)

- 令和3年12月10日において日本国内に住民登録(住民票)があること。

- 世帯全員の令和4年度の「住民税均等割が非課税」であること。

- 令和4年6月1日時点で横浜市に住民登録(住民票)があること。

- 住民税課税者の扶養に入っている方のみの世帯ではない。

- 既に本給付金の支給を受けた世帯及び当該世帯の世帯主であった方を含む世帯ではない。

「住民税均等割が非課税」であることがポイントとなります。

住民税均等割が非課税となる要件

- 生活保護を受けている

- 未成年者、障がい者、寡婦、ひとり親で前年の合計所得金額が135万円以下(所得が給与所得のみの場合は、給与収入が204万4000円未満)

- 前年の合計所得金額が各地方自治体の定める額以下

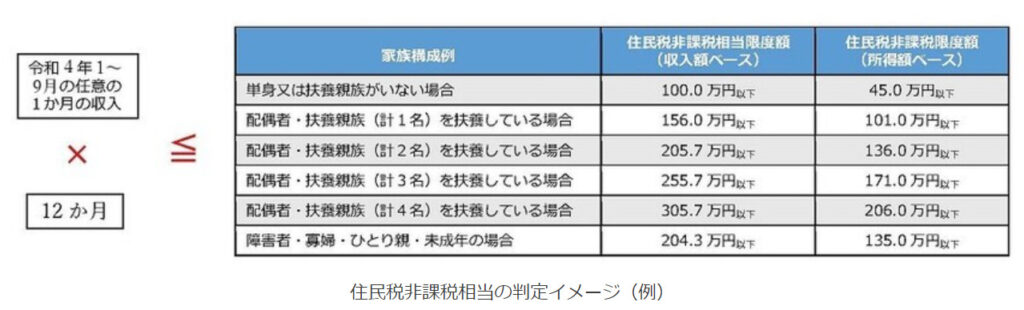

「前年の合計所得金額が各地方自治体の定める額以下」ですが、横浜市の例で言うと下記となります。

・扶養家族のない人…前年の総所得金額等≦35万円+10万円

・扶養家族のある人…前年の総所得金額等≦35万円×(本人+同一生計配偶者+扶養親族数)+10万円+32万円

扶養家族のある人の方が住民税均等割非課税の枠が広いですね。

では、僕の例を見てみましょう。

ピートの事例

僕は扶養親族が2人います。また、給与収入はなく事業収入(税理士としての活動)のみで前年は生活をしていました。

350,000×3+100,000+320,000=1,470,000円

僕は残念なことに上記以下の所得だったため、「住民税均等割が非課税」となりました。

これが仮に給与収入のみだった場合は、220万円ほどだった場合は非課税の枠に入ると思います。

扶養親族もいてこの収入では生活することは厳しいですよね。

注意点

今回の給付金は「プッシュ型(※)」と言われている方法で支給されます。

(※)プッシュ型とは、支給を受ける側が申請などを行わなくても、行政側が能動的に該当者をピックアップして支給する方法。

ですので、原則としては自治体からの通知に従って手続きすれば申請することができます。

ただし、「家計急変世帯」といい2022年1月~9月の収入から推測して申請することができるものもあります。

その場合は自分で申請する必要があるので、お気を付けください。