こんにちはピートです。皆さんの勤めている会社では、「グループ経営」をしていますでしょうか?

比較的「規模の大きい会社」が対象にはなると思いますが、該当する会社にお勤めの皆さんは検討してみる余地はあると思います。

僕も今まで影響額を計算したことがあります。

- 比較的規模の大きいグループ会社に所属している方で、グループ間での償却資産の売買を考えている方

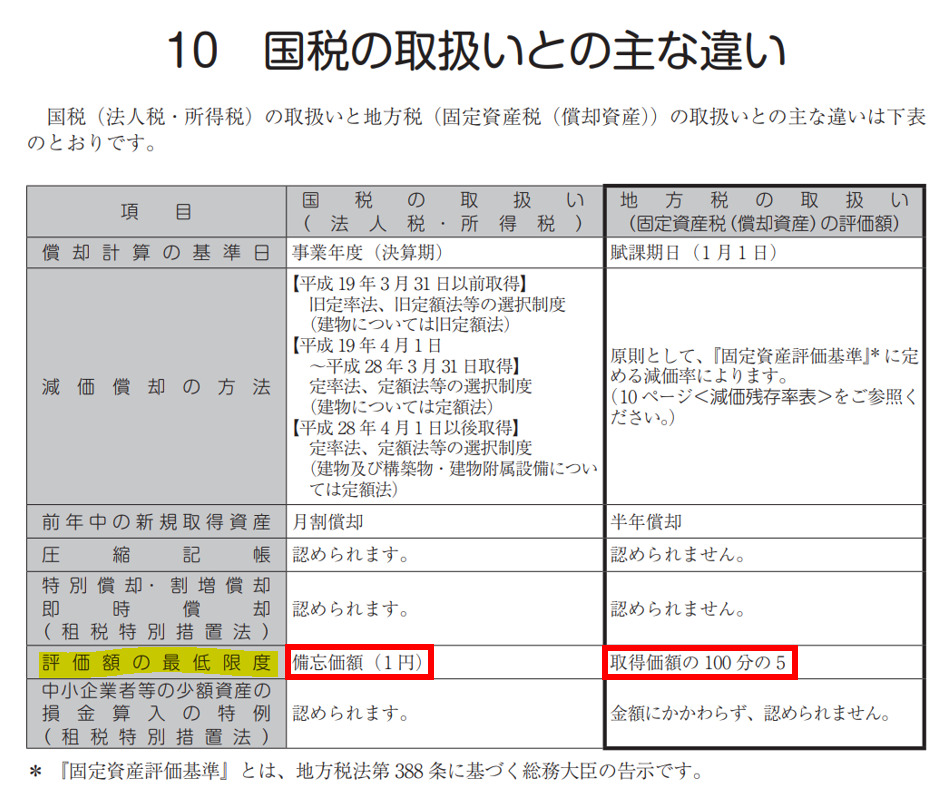

国税(法人税・所得税)と固定資産税(償却資産税)の違い

まず下記を見てみて下さい。

「法人税など」と「償却資産税」では計算方法が異なります。

「固定資産ソフト」に入力すれば、「自動的に計算してくれてそのまま申告することができる」と思うので、あまり考えたことがない人も多いのではないでしょうか?

大きく異なるのが「評価額の最低限度」です。

法人税などは、どんな償却方法を採用しようとも「1円」まで償却できます。

しかし償却資産税は「取得価額の100分の5」が最低限度とされていますので、法人税法上の簿価が1円であっても「一定額」の償却資産税を納付する必要があります。

法人税法上の価値がない償却資産でも、償却資産税の納付義務が発生するのはなんか理不尽ですよね。。

償却資産税の節税対策

使わないで放置されている償却資産は除却(売却)処理

とくに規模の大きい会社では、償却資産の数が多すぎるため、「全てを把握できていない」ケースもあるかと思います。

「除却費用」などもかかることもあり「放っている」会社もあると思います。

ただ、「固定資産管理」は監査上も重要な事項でもありますので、どこかの機会で整理する必要があると思います。

その際に、「償却資産税の節税」も考慮に入れると多少の費用はかかるとしても上層部に説明しやすいと考えています。

今後の「投資予算」を考える際にも整理することは大切なことだと思います

グループ会社間の売買

考え方

「固定資産」を「グループ会社間」で売買するケースはあると思います。

とくに「グループ経営」を行っている会社は、リース契約して賃借していたものを、事業戦略上「売買」することもあると思います。

その際に、「簿価1円の償却資産」を「簿価1円で売買」することができると「償却資産税の評価額が1円」になるため、結果として「償却資産税の節税」に繋がります。

設例

- 取得価額10億円の機械装置

- 法人税法上の簿価は、耐用年数経過済みのため簿価1円

- 償却資産税における評価額は5千万円(=10億円×5%)

⇒「85万円(※)」の「償却資産税」が「毎年」発生

(※)5千万円×1.7%(都市計画税含む)

「ランニングコスト」になるので結構大きいですよね。

これを「グループ会社間」で「簿価1円売買」できた場合は…

⇒「0円」の「償却資産税」

「所有権をグループ会社間で移転」しただけなのに償却資産税が下がるのは凄いですね。

注意点①:固定資産の時価

税法上の「固定資産税の時価」は「市場価格」とされています。

ですので、「市場価格を客観的に判断できるもの」は後々の税務調査などで、取得価額の是正を求められる可能性もあるのでご注意ください。

「客観的に判断できないもの」は、「売買時の簿価=時価」と判断しても差し支えないと考えています。

この辺は以前、条文や判例を精査して検討しました。

またの機会に記事にします。

注意点②:事業戦略上の妥当性をまとめておく

後々の税務調査などに備えて、「グループ間で償却資産の売買をした理由」をまとめておくことをおススメします。

あくまで「事業戦略上の理由」で売買したもので、「副次的に償却資産税の節税」に繋がったとのストーリーを作成しておくと説明もスムーズになると思います。

以前、「東京都の都税事務所(3箇所)」に電話で確認したことがあります。

揃って「時価が適正」であれば問題なしとの見解でした。

まとめ

今回ご紹介させて頂いた方法を活用できる会社は一握りかと思います。

「グループ会社間で償却資産の賃借」をしている会社は、一つの選択肢として参考頂ければ幸いです。

税理士試験の固定資産税を合格したことも多少は役に立っています。