こんにちはピートです。今の職場では、従業員は経費申請をする際は「支出先の名称」、「支出先の住所」並びに「支出事由」を明確にしています。

また、記帳する際にも合わせて上記事項に関して「摘要欄」に記載しています。

例えばJRの電車代の場合も、支出先は「JR東日本」と書いて合わせて住所も記載しています。

正直そこまで丁寧に記載する必要はあるのかと思うところもありますが、丁寧に規則に沿って記載されている分にはとてもいいことですよね。

ただ問題は、「上層部の経費精算」です。

上層部はコーポレートカードを支給されています。コンビニで使用した場合にはクレジット明細で確認することになるのですが、店舗名のみの記載となっていて支出事由が分かりません。

レシートを貰ってきてくれればいいものを、意図的かどうか分かりませんが貰ってきません。

会社のルールではレシートを貰う必要はあります。

従業員はしっかり守っているのに、なぜ上層部が守らないのかは理解できません。

さて前段は長くなりましたが、支出事由が分からない場合に「法人税等」においてどのようなリスクがあるかを以下に記載したいと思います。

使途、費途、相手先の氏名などが明らかでない場合

使途不明金

内容

支出内容、相手先等が明確ではないもの

法人税法上の処理

会計上(税務上)の計上科目に関わらず損金不算入となります。

使途秘匿金

内容

支出内容、相手先等が明確ではないもの

法人税法上の処理

会計上(税務上)の計上科目に関わらず損金不算入となると同時に、さらにその支出額の40%の税額を納付する必要があります。

たとえ「交際費」として処理していた場合でも、使途秘匿金に該当する場合にはその支出額の40%の税額を別に納付する必要があるというわけです。

使途不明金と使途秘匿金の違い

明確に区分されていないので、実態に即して判断することになると思います。

支出金の使途、費途が不明確なものは「使途不明金」になりますが、その中で相手先氏名等を意図的に秘匿するもの、金額が多額で相手先に課税されたくないもの並びに使途を明らかにすると会社が訴追されかねないもの等が「使途秘匿金」になると考えられます。

つまり、「使途が明らかでないもの=使途不明金」、「使途を意図的に明らかにしないもの=使途秘匿金」と解釈できると考えます。

- ヤミ献金

- 利権獲得の工作資金

- 謝礼金

- 賄賂

- 取引先役員などへの裏リベート

- 株主総会対策費

- 自社の簿外貯財

今回の事例

さて今の職場の事例ではどうでしょうか?

クレジット明細からは「支出先の名称」と「支出先の住所」は推測することができます。ただし、「支出事由」が記載されていないため何のための支出かが分かりません。

今回はコンビニでの支出で金額も多額ではなく、使途を意図的に明らかにしていないとは言い難いため、「使途不明金」に該当するものと考えます。

内容によっては、「役員賞与」として給与課税されることも考えられます。

赤字(欠損)会社の使途秘匿金の取り扱い

内容

多くの企業が赤字(欠損)会社です。今のグループ会社にも赤字(欠損)会社が多数存在します。

使途秘匿金のとても厄介なとこは、赤字申告で法人税がない場合であっても、その支出額の40%の納税が発生することになります。また、支出額は損金不算入となります。

赤字申告のため法人税の納付がないと思っていたのに使途秘匿金課税が発生すると、会社のキャッシュフローにも大きな影響を与えてしまいますよね。

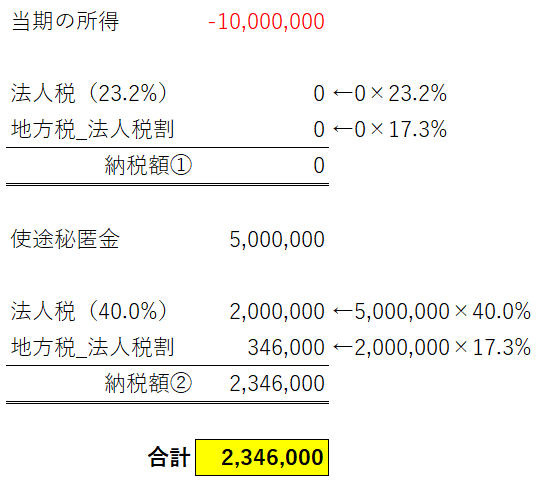

設例

- 当期は赤字所得△10,000,000円

- 使途秘匿金5,000,000円(交際費として損金不算入していた)

- 法人税の税率は23.2%

- 地方税法人税割の税率は17.3%

上記のように重い税負担が発生します。さらに、税務調査で指摘された場合は重加算税や延滞金などが発生することも考えられるため、さらに重い税負担になります。

使途秘匿金の半分は税金で持っていかれるのは、とても重いですよね。

中小企業にとっては事業の存続が危ぶまれることも考えられるため、このような事態は防がなければなりません。

まとめ

このように使途秘匿金(使途不明金)には大きな税務リスクがあるため、レシートなどの証明資料をしっかり準備して備えておく必要があります。

また、法人税以外にも「消費税」などの他の税金においてもリスクがあるため、気を付ける必要があると考えています。

僕は今まで使途不明金又は使途秘匿金で指摘されたことはないですが、それは恵まれていたんだと思い知らされました。笑